Eine Privatstiftung ermöglicht es, eine zielgerichtete Vermögensverwaltung mit den jeweiligen Anforderungen des Stifters bzw. der Stifterin über Generationen sicherzustellen. Neben der österreichischen Privatstiftung kann auch eine ausländische Stiftung eine interessante Alternative darstellen. Insbesondere die liechtensteinische Privatstiftung kann spätestens seit dem Steuerabkommen zwischen Liechtenstein und Österreich mit 01.01.2014 als rechtlich und steuerlich sichere Alternative zur österreichischen Privatstiftung angesehen werden.

Neben zivilrechtlichen Themen bleibt die Besteuerung der Stiftung ein zentrales Thema für die Wahl des Sitzes und der Veranlagung, insbesondere im Zusammenhang mit Kapitalvermögen.

Nachfolgend soll daher ein vereinfachter Vergleich der Besteuerung von Kapitalvermögen in einer österreichischen (eigennützigen) Privatstiftung mit einer liechtensteinischen Privatstiftung erfolgen.

Dabei wird angenommen, dass die liechtensteinischen Privatstiftung – so wie die österreichische Privatstiftung – steuerlich als „intransparent“ anzusehen ist. Diese Intransparenz bedeutet letztlich die steuerliche Anerkennung der Stiftung als eigenständigen Rechtsträger, dem das Kapitalvermögen und die Erträge zuzurechnen sind. Damit „schirmt“ die Stiftung den Stifter vor dem Zugriff durch die österreichische Finanzverwaltung ab.

Die Intransparenz liegt aber nach dem Steuerabkommen zwischen Liechtenstein und Österreich nur dann vor, wenn der Stifter und die Begünstigten keinen wesentlichen Einfluss auf den Stiftungsrat (entspricht dem österreichischen Stiftungsvorstand) innehaben. Dazu müssen folgende Voraussetzungen kumulativ erfüllt werden:

- Stifter/Begünstigter/nahestehende Person ist kein Mitglied im Stiftungsrat

- Es besteht kein Abberufungsrecht des Stiftungsrats ohne wichtigen Grund

- Es besteht kein Mandatsvertrag (ausdrücklich oder konkludent)

Weiters wird vorausgesetzt, dass eine „offengelegte Struktur“ vorliegt, d.h. für die Privatstiftung werden sämtliche stiftungsrelevante Unterlagen (Stiftungsurkunde und Stiftungszusatzurkunde) der Finanzverwaltung offengelegt.

Steuer(system) in der Privatstiftung

Die Besteuerung von eingebrachtem Kapitalvermögen ist dem Grunde nach in einer österreichischen oder einer liechtensteinischen Privatstiftung vergleichbar und erfolgt auf drei Besteuerungsebenen:

- Stiftungseingangsbesteuerung bei Zuwendung des Kapitalvermögens

- Laufende Besteuerung der Kapitalerträge in der Stiftung

- Zuwendungsbesteuerung, wenn Ausschüttungen aus der Stiftung an die Begünstigten erfolgen.

Eine Besonderheit liegt vor, wenn Kapitalvermögen, das grundsätzlich in Österreich der Besteuerung unterliegt, durch eine Vermögensübertragung ins Ausland künftig der Besteuerung in Österreich entzogen wird (sogenannter steuerlicher „Wegzug“). Die Übertragung von Kapitalvermögen durch eine in Österreich unbeschränkt steuerpflichtige Person in eine liechtensteinische Stiftung löst grundsätzlich diesen Wegzug aus, daher werden etwaige stillen Reserven im Kapitalvermögen im Zeitpunkt des Wegzugs mit 27,5% besteuert.

Österreichische Privatstiftung im Vergleich zur Liechtensteinischen Privatstiftung

Eingangssteuer

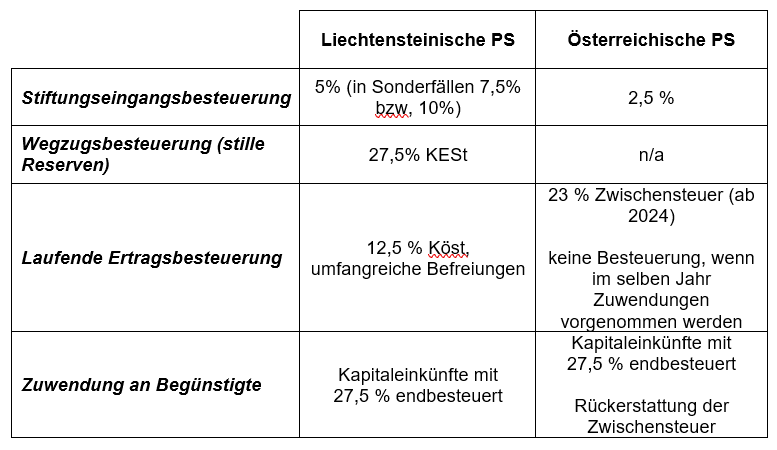

In Österreich wird in die Stiftung eingebrachtes Vermögen mit einer Stiftungseingangsteuer in Höhe von 2,5 % vom sogenannten „gemeinen Wert“ des Kapitalvermögens besteuert. Darunter wird der Wert verstanden, der im gewöhnlichen Geschäftsverkehr bei einer Veräußerung zu erzielen wäre. Eine Ausnahme besteht für nicht-notierte Kapitalgesellschaftsanteile (z.B. typische Familien-GmbHs): wenn kein Vergleichswert am Markt vorliegt, kann auch ein Unternehmenswert nach dem Wiener Verfahren errechnet werden.

In Liechtenstein unterliegt die Zuwendung aus Österreich einer besonderen Eingangssteuer von 5%. Nur in Ausnahmefällen erhöht sich die Steuer auf 7,5% bzw. 10% (steuerbefreite Privatvermögensstrukturen oder nicht-offengelegte Strukturen).

Laufende Ertragsbesteuerung

Laufende Gewinne aus dem zugewandten Kapitalvermögen unterliegen in der österreichischen Stiftung grundsätzlich einer Zwischensteuer in Höhe von 23 % (ab 2024). Die Zwischensteuer wird anlässlich von KESt-pflichtigen Zuwendungen an Begünstigte erstattet bzw. bei KESt-pflichtigen Zuwendungen im selben Veranlagungsjahr nicht vorgeschrieben. Von der Zwischensteuer sind im Wesentlichen alle Arten von Kapitalerträgen umfasst, beispielsweise Fondserträgnisse, Veräußerungsgewinne, Zinserträge aus Anleihen, Derivategeschäfte, Fremdwährungsgewinne und seit 2022 auch Gewinne aus dem Verkauf und Handel von Kryptowährungen. Einzige Ausnahme sind Dividendenerträge, welche steuerfrei gestellt sind. Zinseinnahmen aus Privatdarlehen unterliegen der 23% Körperschaftsteuer, die nicht gegen eine Kapitalertragsteuer auf Zuwendungen anrechenbar ist.

Erträge aus Kapitalvermögen unterliegen in der liechtensteinischen Stiftung grundsätzlich einer 12,5%igen Körperschafteuer. Davon bestehen aber diverse Ausnahmen, beispielsweise Dividenden, aber auch Kapitalgewinne sind steuerfrei gestellt. Zinserträge können mit einem besonderen fiktiven Eigenkapital-Zinsabzug reduziert werden. Alternativ besteht noch die Option zur Besteuerung als Privatvermögensstruktur (kurz PVS) mit einer pauschalen Steuer von CHF 1.800 pro Jahr. Eine PVS ist nur möglich, wenn keine eigene Geschäftstätigkeit durch die Stiftung ausgeübt wird und wenn die Stiftung bestimmtes Kapitalvermögen hält. Ob eine PVS im Einzelfall sinnvoll ist, muss immer separat geprüft werden.

Liechtenstein erhebt auch keine Quellensteuern auf Repatriierungen, eine Ausnahme sind Zuwendungen an einen österreichischen Begünstigen.

Zuwendung aus der Stiftung

Eine Zuwendung aus der Privatstiftung an österreichische Begünstigte führt aus österreichischer Sicht zum gleichen steuerlichen Ergebnis – unabhängig davon, ob die Zuwendung aus einer österreichischen oder liechtensteinischen Stiftung erfolgt: aus Sicht der Begünstigten führt dies zu Einkünften aus Kapitalvermögen, welche grundsätzlich mit der Kapitalertragssteuer (bzw Sondersteuer im Falle Liechtenstein) von 27,5 % endbesteuert sind.

Die angefallene Zwischensteuer in der österreichischen Privatstiftung wird bei der Zuwendung rückerstattet.

Zusammengefasst ergibt dies überblicksmäßig folgende Unterscheidung:

Beispiel und Ausblick

Nachfolgendes Beispiel soll einen Überblick über die Steuereffekte aus Sicht eines österreichischen Stifters/Begünstigten darstellen. Zugewandt wird dabei beispielshaft ein Kapitalvermögen in Höhe von € 300.000, bestehend aus

- € 100.000 an Kapitalgesellschaftsanteilen (ohne stille Reserven)

- € 100.000 an Anleihen sowie

- € 100.000 Barvermögen bei einem Kreditinstitut über einen Zeitraum von zehn Jahren.

Über die zehn Jahre wird dabei jährlich eine Dividendenausschüttung, Kuponzahlung sowie Verzinsung der drei genannten Vermögenobjekte zu 4 % pro Jahr angenommen.

In Österreich ergäbe dies eine Eingangsbesteuerung in der Höhe von einmalig € 7.500, in Liechtenstein wäre dies mindestens doppelt so hoch. Eine etwaige Wegzugsbesteuerung wäre zu prüfen, würde aber im Beispielfall nur die Kapitalanteile betreffen, da nur dort etwaige stille Reserven zu erwarten sind.

Bei der laufenden Besteuerung zeigt sich die Vorteilhaftigkeit bei der liechtensteinischen Privatstiftung, da keine Zwischensteuer fällig wird und damit Dividendenerträge, Gewinne aus realisierten Wertsteigerungen und Teile der Zinserträge steuerfrei wiederveranlagt werden können. Hingegen müssen bei der österreichischen Privatstiftungen diese der Zwischensteuer in Höhe von 23 % unterworfen werden.

Bei Zuwendung an die österreichischen Begünstigten wird in beiden Fällen eine 27,5% Endbesteuerung fällig, in Österreich wird aber die Zwischensteuer wieder angerechnet.

Bei diesem Beispiel zeigt sich, dass insgesamt über einen Zeitraum von zehn Jahren in der liechtensteinischen Stiftung durch Thesaurierung ein bis zu 20% höherer Nettoertrag angespart werden kann: der Ertrag aus 4% Rendite in allen Anlageklassen ergibt Euro 137tsd Ertrag in Liechtenstein (unter der Annahme der Steuerfreiheit), in Österreich verbleiben abzüglich der laufenden Zwischensteuer nur noch Euro 114tsd. Erst mit Zuwendung an den österreichischen Begünstigten gleicht sich dieser Nachteil der österreichischen Privatstiftung wieder aus, da mit Zuwendung in Liechtenstein 27,5% Sondersteuer fällig werden, in Österreich auf die 27,5% KESt die bezahlte Zwischensteuer angerechnet wird.

Eine liechtensteinische Privatstiftung löst daher bei Gründung zunächst höhere Steuerkosten aus, ermöglicht aber dann bei langfristiger Thesaurierung einen Nettoertragseffekt, der sich erst wieder bei Zuwendung an den Begünstigten in Österreich ausgleicht.

Darüber hinaus könnte auch im Hinblick auf die derzeit medial diskutierten Wiedereinführungswünsche zu einer Erbschafts- bzw. Vermögenssteuer die Gründung einer Privatstiftung in Liechtenstein eine interessante Möglichkeit zur Steueroptimierung darstellen.

Mag. Erik Malle, Wirtschaftsprüfer und Steuerberater und Geschäftsführender Gesellschafter der CONSULTATIO Steuerberatung GmbH & Co KG in Wien. Seine fachlichen Schwerpunkte liegen in der Steuer- und Vermögensplanung für österreichische Unternehmen und deren Eigentümer. Er verfügt über langjährige Erfahrung im internationalen Steuerrecht und ist Spezialist im Bereich von Immobilienvermögen und Privatstiftungen.

http://www.consultatio.com| erik.malle@consultatio.at