Was sind alternative Anlagen?

„Alternative Anlagen“ wird häufig als Sammelbegriff für alle nicht traditionellen Anlageklassen oder Anlagestrategien verwendet. Alternative Anlagen umfassen Private Equity, Private Credit, Sachwerte wie Immobilien, Infrastruktur, Verkehr oder Holz sowie alternative Anlagestrategien, wie sie von Hedgefonds genutzt werden.

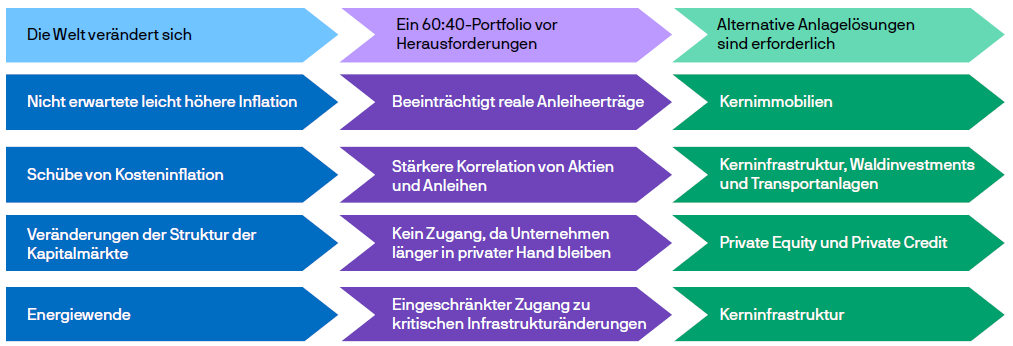

In einer Welt im Wandel sind alternative Anlagen notwendig

Es gibt vier Veränderungen in der Welt, die unserer Meinung nach problematisch für die risikobereinigten Erträge sind, die Anlegerinnen und Anleger bei einem Wechsel zu einem Portfolio mit ausschließlich börsengehandelten Vermögenswerten erzielen können. Bei diesen Veränderungen handelt es sich um eine geringfügig höhere unerwartete Inflation, Schübe der kostentreibenden Inflation, die sich verändernde Struktur der Kapitalmärkte und die Energiewende.

Breitere Diversifizierung und Schutz vor Inflation

Die Inflation dürfte in den nächsten zehn Jahren höher und volatiler sein, wobei sich Schübe von Kostendruckinflation häufen. Da weder Aktien noch Anleihen positiv auf unerwartete Inflation reagieren, müssen Anlegerinnen und Anleger über die traditionellen Märkte hinausgehen, um diversifizierte Portfolios aufzubauen. Sachwerte wie Immobilien, Infrastruktur, Verkehr und Wälder haben geringe Korrelation zu traditionellen Anlageklassen und können in schwierigen Phasen echten Inflationsschutz bieten.

Anpassung an die Veränderungen an den Kapitalmärkten

Die Struktur der Kapitalmärkte verändert sich. Immer mehr Unternehmen entscheiden sich dafür, in privater Hand zu bleiben, oder gehen in späteren Entwicklungsstufen an die Börse. Anlegerinnen und Anlegern im Small-Cap-Aktienuniversum entgehen daher einige der Erträge aus frühen Entwicklungsstufen, die sie früher möglicherweise erzielt hätten. Damit werden Private-Equity-Anlagen zu wichtigen Allokationsalternativen. Viele der spannenden Neuentwicklungen in den Bereichen KI und Gesundheitswesen werden beispielsweise auf privaten Märkten gehandelt.

Exposition gegenüber der Energiewende

Klimaziele erfordern schon ganz generell eine sehr weitreichende Erneuerung nationaler Infrastrukturen. Und der gegenwärtige Fokus auf das Thema Energiesicherheit macht die Energiewende sogar noch dringlicher. Da viele Regierungen über einen begrenzten haushaltspolitischen Spielraum verfügen, wird es wahrscheinlich eine Menge Regulierung und Subventionen zur Unterstützung privater Lösungen geben, was zahlreiche Möglichkeiten für Investitionen in die Kerninfrastruktur bietet.

Warum Immobilien?

In diesem Bereich geht es in der Regel um Investitionen in Immobilien. Hierbei kommen beispielsweise Investitionen in Bürogebäude, Einzelhandelsflächen, Logistiklager, Wohnungen und Hotels in Betracht.

Immobilien bieten stabile Erträge

Gewerbliche Kernimmobilien werden häufig langfristig an qualitativ hochwertige Mieter vermietet und bieten den Anlegerinnen und Anlegern daher eine stabile Ertragsquelle mit geringer Korrelation zu traditionellen festverzinslichen Anlagen. In den letzten zwei Jahrzehnten boten Immobilien attraktive Erträge, die auch in Phasen hoch blieben, in denen die Renditen von Anleihen auf ein historisch niedriges Niveau fielen. Die Stabilität und Nachhaltigkeit von Erträgen aus Immobilien ist besonders unter Bedingungen wertvoll, bei denen herkömmliche festverzinsliche Anlagen kaum ausreichende Renditen erzielen können.

Immobilien können vor Inflation schützen

Auch mit Gewerbeimmobilien kann man in gewissem Umfang einen Inflationsschutz erreichen. Viele Mietverträge für Immobilien ermöglichen den Eigentümerinnen und Eigentümern, die Mieten regelmäßig entweder um einen festen Betrag oder abhängig von der Entwicklung eines Verbraucherpreisindex zu erhöhen. Durch diese integrierte Steigerung hält der Cashflow sozusagen mit der Inflation Schritt, der Wert der Ertragsströme bleibt langfristig erhalten und es besteht eine Inflationsabsicherung, die Immobilien von anderen Anlageklassen unterscheidet, z.B. sind die Cashflows bei festverzinslichen Wertpapieren unveränderlich.

Immobilien können von strukturellen Trends profitieren

Gewerbeimmobilien bieten gute Voraussetzungen, um von strukturellen Trends zu profitieren, da die Entwicklung von Nachfrage davon abhängt, wie wir leben, arbeiten und einkaufen. So haben beispielsweise der Anstieg des E-Commerce und die steigende Zahl der Mieter in jüngster Zeit zu einer Outperformance in diesen beiden Sektoren geführt. Durch andere strukturelle Veränderungen wie dem Boom bei künstlicher Intelligenz und Fortschritte in der Biotechnologie dürfte die Nachfrage nach Rechenzentren und Kühllagern weiter steigen. Qualifizierte Vermögensverwalter, die solche langfristigen strukturellen Veränderungen verstehen, können ihre Portfolios so positionieren, dass sie hohe Erträge generieren.

Warum Private Equity?

Bei Private Equity handelt es sich um Investitionen in Unternehmen, die nicht an öffentlichen Börsen notiert sind. Die drei großen Kategorien von Private Equity – Risikokapital, Wachstumskapital und Buyouts – konzentrieren sich auf verschiedene Phasen im Lebenszyklus von Unternehmen.

Unternehmen bleiben länger privat

Unternehmen warten heute länger mit einem Börsengang als früher. Im Jahr 1999 betrug das Medianalter der Unternehmen beim Börsengang nur fünf Jahre, 2024 waren es 14 Jahre. Dieser Trend beruht auf verschiedenen Faktoren, darunter der Tiefe und Verfügbarkeit von privatem Kapital, dem Wunsch, Offenlegungsund Meldepflichten zu vermeiden, denen börsennotierte Unternehmen unterliegen, und dem potenziellen Kontrollverlust, der mit dem Börsengang einhergeht.

Die Zahl der börsennotierten Unternehmen nimmt ab.

Da Unternehmen länger in privater Hand bleiben und viele etablierte Unternehmen auf private Kapitalbeteiligungen setzen, wird das Public-Equity-Universum immer kleiner. Zwischen 1997 und 2023 sank die Zahl der börsennotierten Unternehmen in den USA um über 30% und in Großbritannien um über 60%. Folglich macht börsengehandeltes Kapital nur noch 15% des gesamten Kapitalmarkts aus, während die restlichen 85% auf Private Equity entfallen.

Private Equity bietet die Chance auf höhere Erträge

Durch Investitionen in private Unternehmen, insbesondere in deren frühen Entwicklungsphasen, können Private-Equity-Unternehmen von Wachstum und Wertschöpfung dieser Unternehmen stärker profitieren, als dies bei Investitionen über die öffentlichen Märkte möglich ist. Diese Option der Beteiligung an schnell wachsenden Unternehmen mit sehr guten Perspektiven noch vor deren Börsengang ist ein entscheidender Faktor für das vergleichsweise hohe Ertragspotenzial von Private Equity.

Warum Infrastruktur?

In diesem Bereich geht es in der Regel um Investitionen in Infrastruktur-Anlagen. Investiert wird beispielsweise in Straßen und Brücken, Elektrizitäts- und Wasserversorgung, Telekommunikation und Energie.

Bei der Infrastruktur besteht generell erheblicher Investitionsbedarf.

Für Aufbau und Modernisierung von Kerninfrastruktur werden jedes Jahr mehrere Billionen US-Dollar benötigt. Darüber hinaus wächst der Kapitalbedarf zur Finanzierung der Energiewende. Der finanzpolitische Spielraum der Regierungen ist begrenzt. Gleichzeitig sind zahlreiche regulatorische Änderungen sowie die Einführung von Subventionen für private Lösungen zu erwarten. Dies eröffnet privaten Investoren zahlreiche Möglichkeiten für Engagements im Bereich der Kerninfrastruktur.

Infrastruktur bietet stabile Erträge

Infrastrukturinvestitionen bieten Anlegerinnen und Anlegern häufig stabile und vorhersehbare Ertragsströme. Viele Infrastruktur-Assets wie Versorgungsunternehmen oder Transportnetzwerke erbringen essenzielle Dienstleistungen, die unabhängig von der jeweiligen Wirtschaftslage nachgefragt werden. Aufgrund dieser stabilen Nachfrage generiert private Kerninfrastruktur während des gesamten Konjunkturzyklus stabile Erträge, während andere Kapitalwerte schwanken.

Infrastruktur kann zur Absicherung gegen Inflation eingesetzt werden

Neben stabilen Erträgen können Infrastrukturinvestitionen als effektive Absicherung gegen Inflation dienen. Bei vielen Infrastruktur-Assets liegen langfristige Verträge mit Inflationsanpassung zugrunde, die sicherstellen, dass mit den steigenden Kosten auch die Einnahmen steigen. Darüber hinaus können Betreiber aufgrund der wesentlichen Merkmale der über Infrastrukturelemente erbrachten Dienstleistungen steigende Kosten leichter an die Endnutzer weitergeben, als dies in anderen Wirtschaftszweigen der Fall ist.

Warum Transport?

In diesem Bereich geht es um Investitionen in die Infrastruktur für den Gütertransport, beispielsweise Schiffe, Flugzeuge und Schienennetze, die für den Welthandel von wesentlicher Bedeutung sind. Man spricht hier auch von „beweglicher Infrastruktur“.

Verkehr und Transport spielen für die Weltwirtschaft eine entscheidende Rolle

Seit 1950 hat sich das weltweite Handelsvolumen vervielfacht und ist um fast 4.400% gestiegen. Diese Expansion wäre ohne entsprechende Transportinfrastruktur nicht möglich. Von Schiffen, die die Ozeane überqueren, bis hin zum interkontinentalen Schienenverkehr bilden diese Assets das Rückgrat der globalen Lieferkette und transportieren Güter und Materialien effizient in alle Regionen der Welt. Als Motor des globalen Handels spielt die Transportinfrastruktur eine unverzichtbare Rolle bei der Verbindung von Märkten, der Förderung des Wirtschaftswachstums und der Ermöglichung der modernen, vernetzten Welt, in der wir heute leben.

Die Transportinfrastruktur bietet attraktive risikobereinigte Renditen

Transportanlagen ermöglichen Anlegerinnen und Anlegern attraktive Renditen, die über denen herkömmlicher Anleihen liegen. Eine wachsende Nachfrage bei relativ kleiner Angebotspipeline ermöglicht den Eigentümerinnen und Eigentümern von Infrastrukturelementen hohe Einkünfte, die oft im Bereich von Hochzinsanleihen liegen, wobei aber die Gegenparteien häufig Investment Grade aufweisen. Diese Kombination aus höheren Renditen und relativ geringem Kreditrisiko macht die Transportinfrastruktur zu einer attraktiven alternativen Ertragsquelle für Anlegerinnen und Anleger mit längerem Anlagehorizont.

Der Transportbereich hat eine geringe Korrelation zu traditionellen Vermögenswerten

Aufgrund ihrer geringen Korrelation zu traditionellen Anlageklassen und anderen Alternativen können Transportanlagen auch eine wichtige Rolle bei der Diversifizierung von Portfolios spielen. Durch die Einbeziehung des Transportbereichs neben anderen alternativen Vermögenswerten können Anlegerinnen und Anleger insbesondere bei volatilen Märkten mehr Diversifizierung erreichen, Risiken mindern und die Resilienz des Portfolios erhöhen.

Warum Private Credit?

Private Kredite oder Direct Lending werden in der Regel von nicht traditionellen Kreditgebern wie privaten Kreditfonds oder Hedgefonds direkt an kleine und mittlere Unternehmen vergeben. Diese Form der Finanzierung wird häufig von Unternehmen genutzt, die keinen oder erschwerten Zugang zu herkömmlichen Bankkrediten haben.

Die Banken haben ihre Kreditvergabe an kleine und mittlere Unternehmen reduziert

In den letzten zwei Jahrzehnten haben regulatorische Änderungen und erhöhte Eigenkapitalanforderungen dazu geführt, dass Banken ihre Kreditvergabe an kleine und mittlere Unternehmen reduzieren. Im Jahr 2000 vergaben Banken und Nichtbanken in ungefähr gleichem Umfang Kredite, in jüngster Zeit ist jedoch das Kreditvolumen der Nichtbanken um fast das Dreifache gestiegen. Strengere Regulierung hat die Kreditvergabe für Banken weniger wirtschaftlich gemacht. Sie bedienen dieses Segment entsprechend weniger, was zu einer erheblichen Finanzierungslücke führt.

Private Credit schließt die Finanzierungslücke

Die Zunahme der nicht traditionellen Kreditvergabe resultiert aus dem Rückgang der Kreditvergabe der Banken. In den letzten zwei Jahrzehnten ist der Markt für private Kredite von etwa 40 Milliarden US-Dollar auf ein Volumen gewachsen, das mehr als einem Drittel des globalen Marktes für Hochzinsanleihen entspricht. In der Vergangenheit richteten sich private Kredite und Darlehen hauptsächlich an den Mittelstand und wurden direkt an kleine und mittlere Unternehmen vergeben. In jüngster Zeit hat diese Form der Finanzierung jedoch begonnen, Banken auf dem größeren Markt für breit syndizierte Konsortialkredite (Broadly Syndicated Loan/BSL) Konkurrenz zu machen.

Private Credit bietet attraktive risikobereinigte Renditen

Anlegerinnen und Anleger mit langfristigen Anlagehorizonten können mit privaten Krediten attraktive risikobereinigte Renditen erzielen. Die Renditen auf Direct Lending sind in der Regel variabel, und der Kreditnehmer muss strenge Auflagen zur Reduzierung des Ausfallrisikos erfüllen. Aus diesen Gründen wird im Allgemeinen davon ausgegangen, dass Direct Lending ein niedrigeres Zins- und Ausfallrisiko aufweisen als Hochzinsanleihen. Im Vergleich zu öffentlich gehandelten Hochzinsanleihen ist die Liquidität jedoch geringer.

Warum in Wälder investieren?

Investitionen in Wälder umfassen den Erwerb und die Verwaltung von forstwirtschaftlichen Nutzflächen mit dem Ziel, in erster Linie durch Holzverkauf Erträge zu erzielen.

Holz ist eine stabile Ertragsquelle

Wie auch andere Sachwerte hat Holz in den letzten 25 Jahren sehr verlässliche Erträge erzielt. Anders als bei anderen Sachwerten ist die Stabilität der Erträge von Holz darauf zurückzuführen, dass diese Ressource fortlaufend biologisch nachwächst. Bei diesem biologischen Wachstum gewinnen die Bäume an Volumen und Dichte und steigen damit im Wert. Da Bäume auch in wirtschaftlich schwierigsten Zeiten unverändert wachsen, weist Holz geringe Korrelation zu traditionellen Finanzanlagen auf und eignet sich daher besonders gut zur Diversifizierung von Portfolios.

Investitionen in Wälder schützen wirksam vor Inflation

Biologisches Wachstum, Preisanstiege und steigende Bodenwerte machen Holz zudem zu einer wirksamen Absicherung gegen Inflation. In den letzten 30 Jahren hat Holz zu Zeiten hoher Inflation sehr attraktive inflationsbereinigte reale Erträge erzielt. Das war auch in der Phase hoher Inflation im Jahr 2022 der Fall. Zwischen August 2021 und März 2022 stiegen die Holzpreise um über 250%. Für die Zukunft wird eine generell höhere und stärker schwankende Inflation erwartet. In einem solchen Umfeld wird Holz zum wichtigen Bestandteil gut diversifizierter Portfolios.

Wälder können zum Erreichen von Nachhaltigkeitszielen beitragen

Mit Investitionen in Forstflächen können Anlegerinnen und Anleger ihre Ziele in den Bereichen Umwelt, Soziales und Governance (ESG) erreichen und gleichzeitig Erträge erzielen. Wenn Bäume wachsen, absorbieren sie Kohlenstoff aus der Atmosphäre, sodass Anlegerinnen und Anleger ihren CO2-Ausstoß ausgleichen oder reduzieren können. Darüber hinaus kann die Kohlenstoffspeicherung des Holzes in anerkannte CO2-Zertifikate umgewandelt und auf den CO2-Zertifikatemärkten gehandelt werden. Da immer mehr Länder und Unternehmen Netto-Null-Verpflichtungen eingehen, wird die Nachfrage nach CO2-Zertifikation wahrscheinlich zu stark steigenden Preisen führen und Investitionen in Forstflächen noch profitabler machen.

Warum in Hedegfonds investieren?

Hedgefonds sind Kommanditgesellschaften aus privaten Anlegerinnen und Anlegern, die gemeinsam in unterschiedlichste Vermögenswerte investieren. Häufig werden dabei komplexe Strategien mit dem Ziel der Ertragsoptimierung eingesetzt. Hedgefonds sind nicht börsennotiert und daher weniger reguliert als börsennotierte Fonds.

Hedgefonds können eine breitere Diversifizierung ermöglichen

Durch den Einsatz einer breiten Palette von Anlagestrategien von Leerverkäufen und Leverage bis hin zu komplexen Derivaten können Hedgefonds Erträge generieren, die in nur sehr geringem Maß zu traditionellen Anlageklassen wie Aktien und Anleihen korreliert sind. In den letzten 30 Jahren konnten Hedgefonds aufgrund dieser Fähigkeit zur Generierung diversifizierter Ertragsquellen über reines Long-Engagement in Aktien hinaus eine breitere Diversifizierung erzielen als die öffentlichen Märkte allein. In den meisten Phasen angespannter Märkte wie der Dotcom-Rezession, der großen Finanzkrise und der hohen Inflation von 2022 ist die Hedgefonds-Korrelation zu 60/40-Portfolios mit Aktien und Anleihen auf null oder darunter gefallen.

Hedgefonds können Abwärtsrisiken begrenzen

Hedgefonds können sehr flexibel defensive Strategien wie Leerverkäufe und Hedging einsetzen, die dazu beitragen können, bei Marktabschwüngen Kapital zu erhalten. Durch das aktive Management von Risikopositionen und flexible Reaktion auf sich ändernde Marktbedingungen können kompetente Manager von Hedgefonds Verluste mindern und Abwärtsrisiken in Portfolios begrenzen. Diese Flexibilität wurde in den letzten drei Abschwüngen deutlich: Globale Makro-Hedgefonds erzielten selbst 2022, als sowohl Aktien als auch Anleihen gleichzeitig fielen, positive Erträge.

Qualifizierte Manager können Alpha generieren

Kompetente Hedgefonds-Manager können bei komplexen Marktumgebungen Alpha generieren, indem sie Marktineffizienzen ausnutzen. Der Erfolg solcher Strategien fällt jedoch je nach verantwortlichen Managern sehr unterschiedlich aus – der Unterschied zwischen den Fonds im oberen und unteren Quartil kann wesentlich größer sein als auf den öffentlichen Märkten. Diese Streuung unterstreicht, wie wichtig die Auswahl der richtigen Personen ist.

Der Autor:

Markus Sevcik ist seit August 2011 bei J.P.Morgan Asset Management für die Betreuung österreichischer Kunden verantwortlich. Er hat Vermögens- & Finanzberatung sowie Marketing in Wiener Neustadt und Mexiko studiert. Zusätzlich erwarb er einen Master in Latin American Studies an der Uni Wien.

markus.c.sevcik@jpmorgan.com